Депозиты в банки. Почему я "мимо".

Всем привет, ребята.

Написал для Вас небольшую статью, в которой хочу поделиться своими мыслями о том, что на сегодняшний день более актуально для инвестора. Почему все больше людей уходят в мир частных инвестиций и перестают доверять свои средства банковским системам.

Статья написана, исходя из моих размышлений, так что, прошу рассматривать ее как мнение со стороны, а не рекомендации.

Каждый нормальный и здравомыслящий человек, старается улучшить свое финансовое положение и заработать денег на свою мечту. У каждого она разная и, следственно, размер денежных средств на ее реализацию имеет большой разброс.

Конечно же, в поисках методов пассивного заработка, мы перебираем различные варианты от традиционных банковских вкладов и облигаций внутригосударственного займа (ОВГЗ), до самых «авантюрных предложений» типа покупки земли на Марсе под будущие колонии, инвестиций в машину времени, чтобы купить Bitcoin по 1$ )))) и т.д.

Но, поговорим о банках. Естественно, с точки зрения надежности банки и ХАЙПы занимают совершенно разную нишу, скажет большинство и, в принципе будут правы. Но, только в принципе.

За последние годы, количество соскамившихся, пардон, ликвидированных банков растет в геометрической прогрессии. Для этого множество причин, финансовые кризисы, санкции, неликвидный портфель и так далее.

Как же банк может «съесть» Ваши сбережения

Все дело в том, что банк не хранит Ваши деньги в сейфе, как думают многие. Он использует их для своей деятельности и получения прибыли, которую потом, в определенной доле выплачивает Вам в виде процентов по депозитам. Играет на валютной бирже, выдает Ваши средства в качестве кредитов другим клиентам, покупает ОВГЗ и так далее. Есть ли вероятность того, что в определенный момент инвестиционный портфель банка, который состоит из средств его вкладчиков, окажется «токсичным», то есть таким, что не приносит прибыли. Конечно есть.

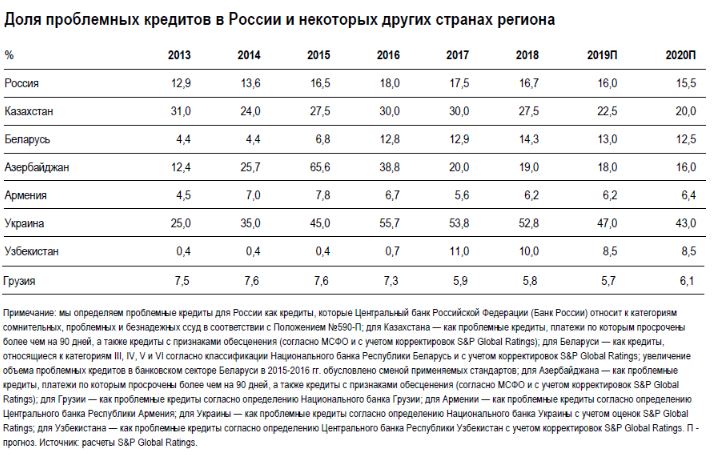

Для справки, приведу Вам статистику за 2018 год по проблемным кредитам

- Россия - 16%

- Украина - 52.85%

- Беларусь – 14.3%

- Казахстан – 27.5%

Это все означает, что банки не особо заморачиваются над мониторингом платежеспособности своих заемщиков, и раздают деньги «инвесторов» нас с Вами налево и направо. Хорошо, если у неблагонадежного заемщика есть имущество, которое банк может конфисковать в уплату долга. Но, даже в этом случае процесс затягивается на годы и банки недополучат прибыль, как и мы с Вами.

Также некоторые кредиты банк вынужден просто списывать, для повышения своего рейтинга, а это, дорогие друзья, влияет на ту прибыль, которую мы с Вами потенциально могли бы получить.

Я уже молчу о теневых схемах самих админов, ой, сорри, банкиров, когда капитал банка специально выдается на подставные компании в виде кредитов, которые никогда не будут возвращены, а средства растворяются в офшорах, принося кому-то миллиардную прибыль.

Так что, с точки зрения надежности, у банков тоже есть проблемы.

Теперь поговорим о прибыли, которую может принести нам банковская система. Здесь, конечно же, ХАЙПы далеко впереди.

Среднестатистический, процент прибыли по депозитам в банках (в национальной валюте) составляет:

Россия – 8% в год;

Украина – 16% в год;

Беларусь – 11% в год.

Этот размер прибыли в ХАЙП индустрии можно получить менее чем за месяц. Даже при депозитах в фаст-проекты на самом их старте, когда это наиболее безопасно, можно за пару кругов получить 5% прибыли.

К примеру, с момента появления на блоге «Hourlyx» принес не менее 30% прибыли, «Crypto-Harbor» - около 40%, «Citybuildtrade» - я вообще молчу).

Так что, при грамотной диверсификации заработок на ХАЙП индустрии в разы и разы выше. Конечно, тут многое зависит от знаний, наблюдательности, информированности и фарта. Но, при игре в ХАЙП, ты всегда знаешь, что успех зависит и от тебя. Ты сам принимаешь решения, взвешиваешь риски и понимаешь, что можешь проиграть.

А в случае банков, большинство вкладчиков несет свои денежки в полной уверенности, что это железобетонный вариант получения прибыли. Как я и описал выше – это не совсем так.

И последнее. То, что бесит меня больше всего.

Вы знаете, какая годовая процентная ставка по кредитам в банках??? В России около 20%, в Украине примерно 35%. Добавьте этому к этому различные страховки, ежемесячные комиссии, скрытые проценты и т.д.

Так как мы с Вами знаем, что наши депозиты, банк использует для выдачи кредитов, получается, что себе банк забирает большую часть прибыли, львиную долю.

Я прихожу в банк и кладу на депозит миллион под 8% прибыли в год. Их кладут в «ящик» Вслед за мной приходит Вася и просит кредит в тот же миллион. Ему выдают эти деньги «вынимают из ящика, мой миллион» и дают ему под 25%. Через год, Вася возвращает 1.250.000 из них мне выдадут 1.080.000. Итого, банк, за то, что дал Васе мой миллион получил чистыми 170 тыс., а я всего 80 тыс.

Можете считать это моим бунтом против системы, но это факт! Я не могу смирится с таким раскладом.

Так что, мой выбор очевиден.

А что думаете Вы?

А что тут сильно думать, по вкладам в России с цифрой соглашусь, а по кредитам сильно задрано. Много предложений начиная от 9.9, естественно будет больше где-то в районе 12-14. Почему Вы не упомянули что туда куда приходите есть мебель, горит свет, тепло, работают сотрудники и т.д, или к примеру по Вашей логике возьмём любой магаз для сравнения и спрошу он что может тоже должен торговать по ценам производителя? Также и банк, берёт у вкладчика и перепродаёт по повышенной цене. Или банально взять к примеру сборщика черники, ну собрал он 50кг, сдал по сотне, а далее его черничку продали по 250.… Подробнее »

Спасибо за статью. Да, банки выдают очень мизерный процент по сравнению с хайпами.

Итак) Изначально я указал, что в статье выражаю вое мнение. Всегда в профите админы, блогеры и т.д? А как же те случаи, когда блогер берет проект и заходит на свои? Он такой же участник как и все, если СКАМ, он в минусе. Админы тоже бывает в минус уходят. Сделал он проект за 10к, а в него не пошел народ. Так бывает. Страхование вкладов, так это и в ХАЙПах есть. По поводу 1.4 млн и того "И положить могу до 1.4млн, потому что застрахован, а в какой хайп Вы можете столько положить?" Лично я еще не делал таких депозитов. Но, был… Подробнее »

Спасибо за статью. Но всё же считаю, что услагами банка необходимо пользоваться, хотя бы потому, что выгоднее в них держать подушку, т.к. очень быстро можно расторгнуть долг и получить деньги сразу на руки, если вдруг что.

Да и про услуги брокерства и депозитарные услугу вообще молчу, ими хочешь-не хочешь, но начнёшь пользоваться